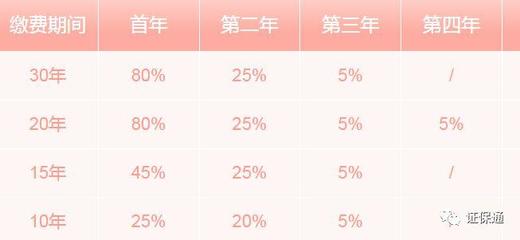

一則數據引發行業關注:保險代理人數量銳減,僅在過去兩年間,流失規模高達252萬人。這一現象不僅是行業陣痛,也預示著傳統代理人模式的深刻轉型。與此曾被邊緣化的銀保渠道正強勢回歸,憑借其獨特的渠道優勢,有望在未來保險市場中實現“三分天下”,重塑保險代理業務版圖。

傳統代理人模式:輝煌與挑戰并存

長期以來,保險代理人一直是保險銷售的主力軍,以其“面對面”的服務模式和廣泛的客戶觸達能力,支撐了行業的快速增長。隨著人口紅利消退、客戶需求升級、監管政策趨嚴以及數字化浪潮沖擊,傳統代理人模式面臨多重挑戰。一方面,代理人隊伍擴張過快導致人員素質參差不齊,銷售誤導、服務質量低下等問題頻發;另一方面,高脫落率、高成本、低效率的模式難以適應市場變化,代理人收入不穩定也加劇了人才流失。252萬代理人的流失,正是這一模式轉型的直觀體現。

銀保渠道:從邊緣到核心的逆襲

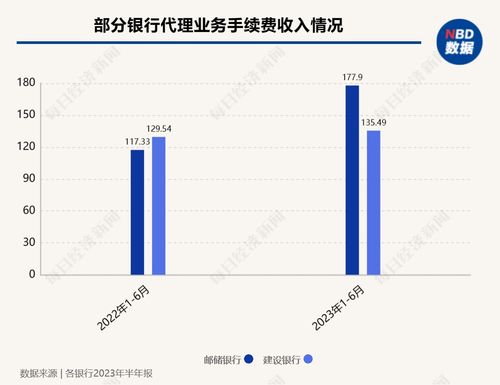

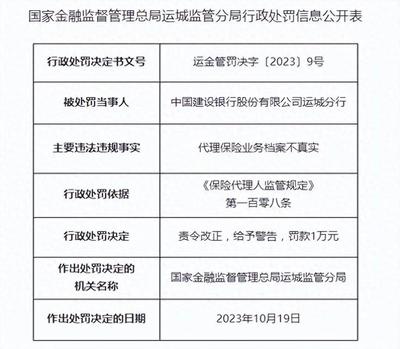

在代理人渠道承壓的銀行保險(銀保)渠道正迎來新的發展機遇。銀保渠道依托銀行的客戶資源、品牌信譽和網點優勢,能夠高效觸達中高端客戶群體,尤其在儲蓄型、理財型保險產品方面具有天然優勢。隨著監管政策引導銀保業務回歸保障本源,以及銀行與保險公司深化合作、創新產品和服務模式,銀保渠道的價值被重新挖掘。數據顯示,銀保渠道保費貢獻持續提升,已成為推動行業增長的重要引擎。

三分天下:未來保險代理業務格局展望

保險代理業務將呈現多元化、專業化的發展趨勢,形成“代理人渠道、銀保渠道、數字化直銷渠道”三分天下的新格局。

- 代理人渠道轉型:傳統代理人將向精英化、專業化方向轉型。通過優化招募標準、加強培訓體系、提升數字化工具支持,打造高素質的顧問式銷售團隊,專注于復雜保障型產品和個性化服務,滿足客戶深度需求。

- 銀保渠道升級:銀保渠道將進一步深化銀行與保險公司的戰略合作,從簡單的代銷關系轉向產品共創、客戶共享、服務協同的深度融合。借助銀行場景,開發更符合客戶財富管理需求的保險產品,提升客戶體驗和價值貢獻。

- 數字化渠道崛起:互聯網、科技公司等新興力量加速入局,通過線上平臺、場景嵌入、智能推薦等方式,拓展保險銷售的廣度和效率。數字化渠道將與代理人、銀保渠道形成互補,覆蓋更廣泛的客戶群體,尤其是年輕一代。

擁抱變革,共贏未來

252萬代理人的流失,是保險行業從粗放增長向高質量發展轉變的陣痛,也是新格局誕生的前奏。銀保渠道的崛起并非取代代理人,而是與轉型后的代理人渠道及數字化渠道共同構建更健康、更可持續的保險生態。對于險企而言,關鍵在于主動擁抱變革,優化渠道布局,強化專業能力,以客戶為中心重塑價值鏈。唯有如此,才能在“三分天下”的新時代中把握機遇,實現長遠發展。保險代理業務的屬于那些敢于創新、善于合作的參與者。